Assessoria em Cálculos Judiciais

- Cálculos Avaliação de Bens Imóveis

- Cálculos Ação Revisional

- Cálculos Bancários

- Cálculos Correção Monetária e Juros

- Cálculos das perdas do FGTS - 1999

- Cálculos de Juros sobre Juros

- Cálculos de Liquidação

- Cálculos Financiamentos de Imóveis

- Cálculos Judiciais

- Cálculos Revisão de Aposentadoria

- Cálculos Trabalhistas

- Cálculos Tributários

- Expurgos da Poupança

Receba Nossas Notícias

Spread Bancário no Brasil - 11/04/2014

DEFINIÇÃO

DEFINIÇÃOSpread bancário é a diferença entre o que o banco paga ao tomar um empréstimo e o que ele cobra ao conceder um empréstimo.

Por exemplo: Vamos supor que a taxa de 11,25% na qual o banco pode remunerar seu capital sem risco seria a taxa Selic (isso sem levar em conta os impostos), Neste caso, se o banco empresta a 31,25% a você, ele está com um spread de 20% (31,25%-11,25%).

Além desse lucro, os bancos também cobram impostos (IOF, CPMF) e juros de inadimplentes, que ficam embutidos no spread.

- Fonte: http://acertodecontas.blog.br

- Fonte: http://acertodecontas.blog.br De acordo com o Banco Central, a composição da taxa de juros é a seguinte:

1) custo de captação, que é quanto custa o dinheiro para o banco tendo em vista que a referência é sempre a taxa de juros Selic;

2) cunha fiscal, que são os impostos e o compulsório, tanto a prazo quanto à vista. O governo aumenta ou diminui o compulsório conforme o dinheiro que pretende tirar ou injetar na economia;

3) despesas administrativas: custos com agências e funcionários;

4) custo do risco: a previsão de perda ou inadimplência e

5) margem líquida do banco ou receita: ganho do banco.

Qual dos itens tem maior peso? Segundo estudo da Fiesp sobre o assunto, a inadimplência, a cunha fiscal e o lucro do banco são os três itens que mais pesam. Só para lembrar esses cinco itens são os que compõem também o custo do crédito em outros países.

O SPREAD BANCÁRIO NO BRASIL

O estudo da Fiesp de dezembro de 2009, mediu a diferença entre o spread brasileiro e dos demais países do mundo e concluiu, com base nos dados do FMI e do BC, que o nosso spread chega a ser, em relação a alguns países, até dez vezes maior!

E qual é a explicação para tão alto spread aqui no Brasil?

Há várias teorias que procuram uma resposta plausível. A mais aceita é que em 2008 intensificou-se a crise mundial. A partir de um cenário de instabilidade seria natural esperar que os fornecedores de crédito ficassem mais temerosos passassem a cobrar mais pelo empréstimo, haja vista o aumento do risco. Além disso, o número de inadimplências cresceu a partir do auge da crise internacional isso contribuiu para que os bancos aumentassem ainda mais a sua margem de segurança.

Existem ainda outras teorias para a explicação do elevado spread bancário brasileiro. Por exemplo, Oliveira e Carvalho (2007) têm uma teoria bastante interessante e afirmam que o principal fator a determinar o spread no Brasil é a alta taxa básica de juros (Selic) praticada por aqui: [...] além de implicar maior risco de inadimplência nas operações de empréstimos, a prática de altas taxas básicas de juros, ao tornar a aplicação em títulos públicos muito atrativa para os bancos, faz com que o custo de oportunidade envolvido nas operações de crédito seja também muito elevado. Isso faz com que os bancos embutam um prêmio de risco suplementar nas margens cobradas para a concessão de empréstimos, além de aumentarem o grau de exigências junto aos mutuários, seja sob a forma de colaterais, seja de prazo de pagamento, já que terão como base o retorno obtido a partir da aquisição de papéis do governo, ativos de risco quase nulo e liquidez e remuneração elevadas.

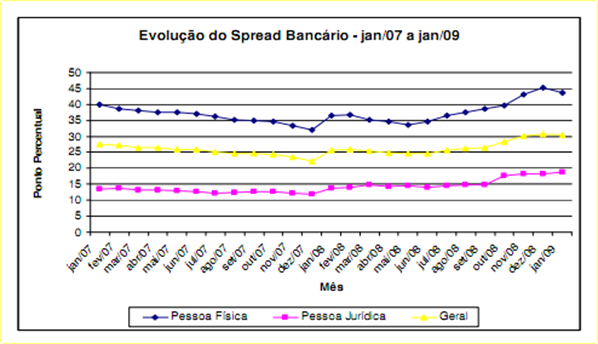

Para ilustrar a evolução do spread bancário no Brasil para pessoas físicas, jurídicas e geral, observe o gráfico a seguir, referente ao período de janeiro/2007 a janeiro/2009.

De acordo com o Fórum Econômico Mundial de 2010, o spread bancário do Brasil continua sendo o segundo maior do mundo, perdendo apenas para o Zimbábue.

No Brasil, o spread passou de 35,6 pontos percentuais em 2008 para 35,4 pontos percentuais em 2009, maior do que o registrado em outros 136 países, enquanto que no Zimbábue o indicador ficou em 75 pontos percentuais no ano passado.

De acordo com o economista-chefe da ACSP (Associação Comercial de São Paulo), Marcel Solimeo, diversos fatores mantêm o Brasil quase na liderança dos maiores spreads do mundo.

"Você tem custos tributários altos, burocracia, depósitos compulsórios, taxa de inadimplência mais elevada que o normal e uma parcela de lucros dos bancos que ninguém pode se queixar".

Além disso, ele explicou que falta no Brasil uma concorrência mais acentuada entre bancos. "O setor é concentrado. Em países como os Estados Unidos, tem uma concentração entre os grandes, mas têm milhares de pequenos bancos. No Brasil, se imaginava que, com a entrada de estrangeiros, poderia diminuir o spread, mas ele se manteve".

Solimeo disse ainda que é preciso considerar que a inflação no Brasil ainda é alta, de 4,9% ao ano, de acordo com a pesquisa do Fórum Econômico Mundial, sendo a 93ª maior do mundo.

"Com a inflação alta, o banco tem de buscar resultado que cubra a inflação e ainda dê lucro". O economista disse ver um horizonte de queda dos spreads, mas não no curto prazo.

De acordo com Carlos Arruda, professor da Fundação Dom Cabral responsável pela captação e análise dos dados do Brasil para o ranking anual de competitividade, "a continuidade do crescimento econômico nacional dependerá do comportamento da economia brasileira frente aos desafios do câmbio, do crédito, dos ativos e da produção".

Focos da atuação do BC como parte da estratégia de redução dos juros e "spread" bancário:

1º) Promoção de maior transparência e concorrência no mercado de crédito, de forma que as instituições disponham de acesso às informações relevantes sobre seus clientes para poder selecionar e apreçar adequadamente os riscos de suas operações; do ponto de vista dos tomadores, também é imprescindível assegurar o acesso a informações transparentes sobre custos e condições contratuais;

2º) Aumento da segurança jurídica dos contratos, permitindo que os bancos minimizem as perdas associadas à inadimplência; um sistema judiciário ineficiente inibe a oferta de crédito, induzindo os bancos a maior rigor na seleção dos clientes e pressionando o prêmio de risco exigido do conjunto de tomadores;

3º) Atuação sobre a cunha fiscal, os compulsórios e a regulação bancária, iniciativas que ficam limitadas pelas restrições de caráter macroeconômico.

Selic: Sistema Especial de Liquidação e de Custódia. O Sistema efetua a custódia e o registro de operações realizadas pelas instituições que dele participam com títulos públicos federais emitidos pelo Tesouro Nacional.

Compulsório: O depósito compulsório é um dos instrumentos que o Banco Central usa para controlar a quantidade de dinheiro que circula na economia. O mecanismo influencia o crédito disponível e as taxas de juros cobradas.

Por meio do depósito compulsório, o Banco Central obriga os bancos a depositar em uma conta no próprio BC parte dos recursos captados dos seus clientes nos depósitos à vista, a prazo ou poupança.

Compulsório: O depósito compulsório é um dos instrumentos que o Banco Central usa para controlar a quantidade de dinheiro que circula na economia. O mecanismo influencia o crédito disponível e as taxas de juros cobradas.

Por meio do depósito compulsório, o Banco Central obriga os bancos a depositar em uma conta no próprio BC parte dos recursos captados dos seus clientes nos depósitos à vista, a prazo ou poupança.

Quando reduz o compulsório, o BC dá aos bancos mais dinheiro para emprestar aos seus clientes. Isso pode ajudar a reduzir os juros bancários ou, em momentos de mais escassez de dinheiro, impedir que sequem as fontes de crédito para o consumidor e para empresas.

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia