Assessoria em Cálculos Judiciais

- Cálculos Avaliação de Bens Imóveis

- Cálculos Ação Revisional

- Cálculos Bancários

- Cálculos Correção Monetária e Juros

- Cálculos das perdas do FGTS - 1999

- Cálculos de Juros sobre Juros

- Cálculos de Liquidação

- Cálculos Financiamentos de Imóveis

- Cálculos Judiciais

- Cálculos Revisão de Aposentadoria

- Cálculos Trabalhistas

- Cálculos Tributários

- Expurgos da Poupança

Receba Nossas Notícias

O Anatocismo na Tabela Price - 11/04/2014

BIOGRAFIA DE RICHARD PRICE

BIOGRAFIA DE RICHARD PRICEQuem foi Richard Price? Um matemático? Um economista? Talvez um banqueiro? Quem sabe um político?

Por mais estranho que possa parecer, Richard Price, um dos nomes mais conhecidos da área financeira por ter criado a Tabela Price, foi, antes de tudo, um religioso. Ele nasceu na Inglaterra, em fevereiro de 1723 e era filho de um fazendeiro e Ministro Religioso Calvinista de linha extremamente puritana e disciplinador.

Price adquiriu instrução e influência de John Eames, matemático e amigo muito próximo do então falecido Isaac Newton.

Em 1748, se formou Ministro Presbiteriano. Dez anos depois, casou-se com a filha de um arruinado especulador e comerciante do ramo marítimo e publicou uma de suas principais obras, Review of the Principal Questions in Morals, em que propõe a revisão das principais questões morais da época.

E que época era essa? As principais potências europeias estavam arrasadas devido ao mercantilismo, acompanhado das grandes explorações além-mar.

Nesse momento histórico, iniciou-se a famigerada Revolução Industrial, com raízes na Inglaterra. As colônias britânicas situadas na América do Norte lutavam pela liberdade.

A França passava por profundas modificações em razão da eclosão de ideologias liberais, em que se destronavam reis cruéis e buscava-se a implementação de ideais democráticos, influenciados fortemente pelo movimento iluminista que movia a burguesia à ascensão.

Economicamente, Adam Smith propunha um modelo de progresso e riqueza. Não eram decretos reais ou leis que equilibravam a oferta e demanda de bens. A força motriz era o egoísmo humano, transmutado de pecado à virtude, resquícios que fomentam a economia até os dias atuais.

Conforme bem salienta José Jorge Meschiatti Nogueira (2002, p. 24):

Era esse modelo de justificação de Adam Smith que iniciava o impulso burguês na corrida pelos lucros. Nele a trilogia liberdade, fraternidade e igualdade assemelhava-se à transformação de Cinderela, cujo sonho sempre acaba com a volta para o mundo da dura realidade: trabalho com árduas jornadas de 15 horas, sem o relativo aumento dos salários, nenhuma segurança e exploração infantil. Nascia o Capitalismo!

É na seguinte frase que podemos resumir esta realidade: "para formar a sociedade feliz..., é necessário que grande número de pessoas continue a ser ignorante e pobre." (BERNARD MANDEVILLE, séc. XVIII)

Em 1769, Richard Price elaborou famosa obra de estatística para o ramo de seguros, Northampton Mortality Tables, a pedido da Equitable Society da Inglaterra. (NOGUEIRA, 2008, p.10)

Segundo José Jorge Meschiatti Nogueira (2008, p. 10):

A partir desse estudo e da elaboração das tabelas de mortalidade, em 1771 seria publicada a obra final sobre o assunto, que viria a ser editada até 1812, sob o título Observations on Reversionary Payments (Observação sobre Devolução de Pagamentos Reversíveis). Nessa obra, Price explica os esquemas de provisão de anuidades a viúvas e idosos, o método para o cálculo dos valores de seguros de vida, a dívida interna, ensaios sobre aritmética e diferentes assuntos na doutrina de rendas vitalícias e, principalmente, a coleção das "Tabelas de Juro Composto", batizada no Brasil como Tabela Price.

É nessa obra que Price expõe seu conceito e seu método utilizado no sistema de pagamentos periódicos com direito a remuneração em benefícios, ou seja, para se calcular o valor de uma série uniforme de pagamentos consecutivos e durante um certo tempo, para receber uma remuneração futura pelo pagamento de rendas certas, em aposentadoria e seguros. Confecciona também a fórmula que produz a recuperação do Capital, a "Juro Composto", que é a mesma coisa que juros sobre juro pelo sistema de pagamentos parcelado. Por ela, pode-se comparar e notar que o prestamista detentor do Capital terá recebido no final, pelo sistema de pagamento, na aplicação de um Capital do mesmo valor, a "Juro Composto" (juro sobre juro), que neste caso e ao final produzirá os mesmos efeitos, com os mesmos resultados.

O ponto alto para o estudo que se pretende será justamente a publicação da obra Observations on Reversionary Payments, em que Richard Price lança mão de suas Tabelas de Juro Composto, utilizadas até hoje para financiamentos.

Ressalte-se que as Tabelas de Richard Price foram originalmente publicadas com objetivo atuarial, uma vez que eram previstas para o cálculo de benefícios previdenciários e de seguridade social.

O ano de 1789 marca a personalidade de Price como defensor do pensamento liberal. Nesse ano, faz o último de seus controvertidos sermões em que defende a Revolução Francesa, produzindo repercussão na sociedade conservadora inglesa, informando que os ingleses também poderiam destronar um rei caso esse fosse cruel. O Rei George III qualificou-o como ateu, financiando panfletos para seus adversários ideológicos, chegando a ser caricaturado como louco e ateu. (NOGUEIRA, 2008, p. 12)

Price manteve fortes vínculos com colonos norte americanos rebeldes, dentre os quais Benjamin Franklin e Thomas Jefferson, sendo partidário da independência das colônias americanas, o que desagradava a monarquia e os setores conservadores.

Price falece em abril de 1791, com 68 anos de idade (NOGUEIRA, 2008, p. 12).

POR QUE A TABELA PRICE É TAMBÉM CONHECIDA COMO SISTEMA FRANCÊS DE AMORTIZAÇÃO?

É válido saber, antes, que a denominação Tabela Price é somente utilizada no Brasil, visto que em outros países é conhecida por Sistema Francês de Amortização. Embora tenha sido criada por um inglês, o desenvolvimento efetivo do sistema se deu na França, no séc. XIX.

MAS O QUE É AMORTIZAÇÃO?

É o pagamento parcelado de uma dívida ou capital tomado de empréstimo. A amortização de empréstimo a longo prazo é calculada de acordo com a importância do capital a resgatar, dos juros relativos a este capital e do prazo no qual a dívida é totalmente reembolsada.

O QUE É A TABELA PRICE?

A Tabela Price nada mais é que uma tábua de fatores através dos quais se pode calcular, mediante simples operações matemáticas de multiplicação, o valor da prestação, assim como o valor de cada parcela de juros e amortização e o saldo devedor (estado da dívida) a qualquer momento durante a evolução da série de pagamentos.

COMO FUNCIONA A TABELA PRICE?

Esse sistema consiste em um plano de amortização de uma dívida em prestações periódicas, iguais e sucessivas, dentro do conceito de termos vencidos, em que o valor de cada prestação, ou pagamento, é composto por duas parcelas distintas: uma de juros e uma de capital (chamada amortização).

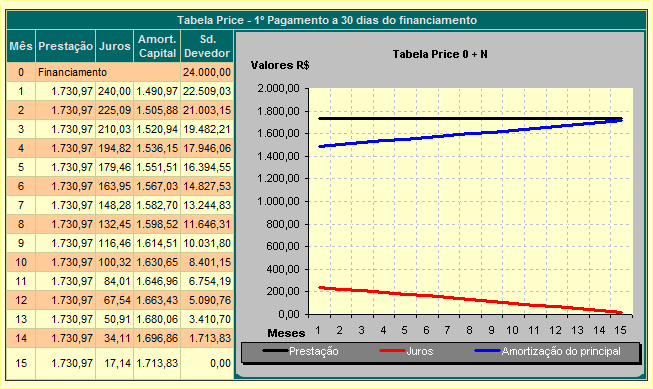

Para compreender, vamos usar um exemplo: Suponha um financiamento de R$24.000,00 a serem pagos em 15 parcelas mensais fixas, com uma taxa de juros de 1% ao mês, sendo que o primeiro pagamento será após 30 dias da data do financiamento.

Para obter uma prestação com valor total fixo durante o prazo de pagamentos, há um recálculo periódico (mensal, semestral,...) do valor dos juros e da parcela de amortização, já que, a cada pagamento o saldo da dívida diminui e, com isto, evidentemente os juros também diminuem. Assim, a outra parcela embutida na prestação (de capital ou amortização), obrigatoriamente cresce para manter o valor fixo da prestação total.

Isto faz com que as duas parcelas tenham um efeito de gangorra no decorrer do tempo contratado, ou seja, enquanto uma diminui com o tempo (juros) a outra aumenta (amortização).

Perceba que:

1 - As parcelas são fixas e no valor de R$ 1.730,97.

2 - A taxa de juros de 1% ao mês é lançada mês a mês sobre o saldo devedor.

3 - A diferença entre o pagamento e os juros é lançada como amortização.

Fica claro que os juros são lançados a débito mensal na planilha financeira da operação de crédito. O método normalmente utilizado "camufla" a ocorrência da capitalização por não demonstrar de forma individualizada a evolução mensal do saldo do principal e dos juros, causando a impressão de que os juros devidos são quitados quando do pagamento da parcela e não são reincorporados ao saldo para cálculo de novos juros.

Fica claro que os juros são lançados a débito mensal na planilha financeira da operação de crédito. O método normalmente utilizado "camufla" a ocorrência da capitalização por não demonstrar de forma individualizada a evolução mensal do saldo do principal e dos juros, causando a impressão de que os juros devidos são quitados quando do pagamento da parcela e não são reincorporados ao saldo para cálculo de novos juros.

HÁ OU NÃO HÁ JUROS COMPOSTOS EMBUTIDOS NOS CÁLCULOS QUE UTILIZAM A TABELA PRICE?

O efeito da capitalização composta (juros sobre juros) já se faz presente quando se utiliza a fórmula:

R=P x [ i (1+i)^n ] ∶[ (1+i)^n-1]

Onde:

R = Prestação

P = Principal

i = Taxa

n = Número de parcelas

É LEGAL USAR A TABELA PRICE NO BRASIL?

É LEGAL USAR A TABELA PRICE NO BRASIL?

Há uma tentativa de explicação para o uso disseminado do sistema francês: a maioria dos livros destinados ao estudo da administração financeira é tradução de edições estrangeiras., v.g. LAWRENCE J. GITMAN Principles of managerial finance. Harper & Row, Publishers Inc.U.S.A., 1984.

Entretanto, esqueceram os ilustres tradutores de observar a legislação vigente no Brasil, em especial o Decreto n. 22.626/33 que proíbe terminantemente a capitalização composta de juros, orientação que consta da Súmula 121 do STF: É vedada a capitalização de juros, ainda que expressamente convencionada.

Assim, os economistas, administradores, contadores e matemáticos financeiros, egressos das universidades pátrias, passam a utilizar a chamada Tabela Price nas amortizações de empréstimos e financiamentos, o que fazem como mera aplicação do que aprenderam, sem levar em conta a legislação brasileira.

Portanto, o que é evidente, e qualquer profissional da área sabe, até porque aprendeu nos bancos da faculdade, é que a Tabela Price é o sistema de amortização que incorpora, por excelência, os juros compostos (juros sobre juros, juros capitalizados de forma composta ou juros exponenciais).

Se incorpora juros capitalizados de forma composta, a Tabela Price abarca juros sobre juros e, portanto, é absolutamente ilegal a teor do que dispõe o art. 4° do Decreto 22.626/33 (Súmula 121 do STF), e isso parece que esses profissionais desconhecem.

SE É ILEGAL USÁ-LA, POR QUE CONTINUA SENDO USADA?

SE É ILEGAL USÁ-LA, POR QUE CONTINUA SENDO USADA?

Conforme Gilberto da Silva Melo:

Argumenta-se que não é razoável guerrear a Tabela Price, visto que é um sistema mundialmente utilizado e que a utilização de juros compostos é comum no mercado financeiro, que seria um absurdo tentar mudar todo o cálculo de juros no sistema financeiro para juros simples. Alega-se, ainda, que, se os juros no mercado financeiro passarem a ser simples, isto certamente vai causar reflexo no aumento das taxas de juros, de tal forma a preservar o lucro líquido dos agentes financeiros. Nesta linha de abordagem reputa-se como mais importante o vulto da taxa de juros aplicada e não se são simples ou compostos.

Primeiramente há que se ressaltar que o mercado pode sim influenciar os procedimentos nas operações financeiras, mas somente através de Lei. Entenda-se, portanto, que enquanto uma Lei estiver em vigor, mesmo que contrarie toda a prática do mercado e o bom senso, esta lei tem que ser cumprida, sob pena de não ser possível manter a ordem jurídica no País.

Para a manutenção do Estado de Direito é preciso que as regras sejam claras e sejam cumpridas, pois do contrário se instalaria a anarquia. Se as leis não foram mudadas, o sistema financeiro tem que se adequar a elas, mesmo que com reflexo no aumento das taxas nominais de juros, os quais, aliás, são livremente estipulados pelas instituições financeiras.

Examinando-se no sentido contrário, poderíamos concluir que se o sistema adotado fosse o de juros simples e depois a lei mudasse para juros compostos, seria de se esperar que houvesse a respectiva redução nas taxas nominais. Insistimos mais uma vez: É necessário que as regras sejam claras e respeitadas, o que não significa que elas não possam ser mudadas, através de leis que o façam.

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia