Assessoria em Cálculos Judiciais

- Cálculos Avaliação de Bens Imóveis

- Cálculos Ação Revisional

- Cálculos Bancários

- Cálculos Correção Monetária e Juros

- Cálculos das perdas do FGTS - 1999

- Cálculos de Juros sobre Juros

- Cálculos de Liquidação

- Cálculos Financiamentos de Imóveis

- Cálculos Judiciais

- Cálculos Revisão de Aposentadoria

- Cálculos Trabalhistas

- Cálculos Tributários

- Expurgos da Poupança

Receba Nossas Notícias

Juros Abusivos no Cartão de Crédito, Juros Cheque Especial - 11/04/2014

Anatocismo em Cheque especial e Cartão de Crédito

Albert Einstein, certa vez afirmou: O juro composto é a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza.

Albert Einstein, certa vez afirmou: O juro composto é a maior invenção da humanidade, porque permite uma confiável e sistemática acumulação de riqueza.

A pergunta que se faz é: Riqueza para quem?

DINHEIRO, CHEQUE OU CARTÃO?

Quantas vezes ouvimos essa pergunta? Basta fazermos uma compra que, no momento do pagamento, ouvimos as opções de pagamento.

Como é bom podermos comprar quando o dinheiro não está disponível no banco sem que isso nos impeça de concretizarmos a negociação, afinal, temos o cheque especial e o cartão de crédito, duas maravilhosas opções que, se não nos atentarmos, caímos em armadilhas que muitas vezes nos consomem de forma ilegal. Há leis que nos protegem dos abusos. É dever do consumidor ficar atento a essas leis e é seu direito exigir a cobrança devida.

O CHEQUE PRÉ-DATADO

Essa forma de pagamento é típica do brasileiro e não tem nenhum valor legal. É um tipo de negociação na qual a confiança é o elemento determinante.

O CHEQUE ESPECIAL

O cheque especial é uma opção que deve ser usada com cautela, pois paga-se por um produto ou serviço, sem ter o dinheiro em conta-corrente, e o banco cobre o valor, ou seja, não devolve o cheque; o banco faz um empréstimo a você, sem burocracias. Entretanto, essa praticidade acaba por deixar muita gente no vermelho, sem conseguir saldar sua dívida e vendo-a crescendo dia a dia.

Juros Abusivos

Juros Abusivos

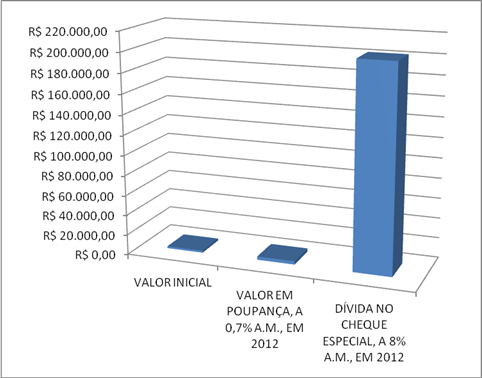

Suponha um valor de R$2 000,00 aplicados em poupança a 0,7% a.m. no ano de 2007 e esse mesmo valor usado no cheque especial:

Ao observar o gráfico, percebe-se claramente quem saiu ganhando e quem saiu perdendo e, com certeza, o ganhador não foi você, consumidor.

Mas até que ponto isso é legal?

O CARTÃO DE CRÉDITO

O cartão de crédito, no entanto, pode ser uma boa opção de pagamento para quem não tem dúvidas sobre a própria capacidade de quitar a fatura em dia. "Parcelar compras no cartão é melhor, porque é sem juros e tem a vantagem de pagar tudo no mesmo dia, e juntar pontos para trocar por produtos e milhas. Agora, se [o consumidor] não conseguir pagar o cartão é pior, porque o crédito rotativo é muito mais caro, diz o professor da Trevisan Escola de Negócios, Alcides Leite.

Então, se você precisa de um crédito emergencial, opte pelo cartão de crédito se, e somente se, tiver a certeza de que vai saldá-lo na totalidade na próxima fatura.

| IMPORTANTE: O maior erro que o consumidor pode cometer no uso do cartão de crédito e do cheque especial é habituar-se a recorrer a eles como complemento da renda mensal, para cobrir os gastos que estouram o orçamento. |

O QUE DIZ A LEGISLAÇÃO

Lei 3.071, de 1º de janeiro de 1916

Também denominada de Código Civil, artigos 1.062 ao 1.064 (juros legais). Tal ordenamento tratava dos juros da mora (incidentes quando do atraso no pagamento da obrigação) ou ainda, os juros remuneratórios (lucro auferido na operação) quando as partes deixassem de pactuar seu percentual. Em ambos os casos, o Código Civil limitava tal percentual em 6% ao ano, ou seja, 0,5% ao mês.

Ainda no antigo Código Civil, o legislador autorizou, quando da confecção de um contrato de empréstimo de dinheiro, a estipulação de taxa superior à acima identificada, desde que existisse previsão contratual.

Decreto 22.626/33, de 7 de abril de 1933 Lei da Usura

Logo em seu primeiro artigo, o legislador afirma que será punido, nos termos da lei, aquele que cobrar juros acima do dobro do previsto no Código Civil. Deduz-se, então, que será tratado como criminoso aquele que cobrar juros superiores a 12% ao ano, ou 1% ao mês. Ainda, o artigo 4º do estudado Decreto afirma que é vedada a cobrança de juros sobre juros (anatocismo).

Lei 4.595/64 Lei das Instituições Financeiras

Essa lei criou o sistema financeiro nacional, com um único intuito: dar às instituições financeiras um tratamento especial no que se refere à cobrança de juros, frente às limitações da Lei da Usura.

Esse novo normativo legal afirma (inciso IV do art. 4º) que cabe ao Conselho Monetário Nacional limitar as taxas de juros praticadas pelas instituições financeiras, repita-se LIMITAR, que é diferente de LIBERAR.

Conclusão advinda dessas três leis

Fica claro que o ordenamento jurídico brasileiro trata os juros de duas formas: a primeira delas destinada aos meros mortais e a outra voltada somente para bancos, instituições financeiras e cooperativas de crédito.

Na primeira, todas as pessoas físicas e jurídicas devem respeitar as limitações previstas no antigo Código Civil, quando de sua vigência, e na Lei da Usura, sob as penas do decreto antes identificado (prisão de seis meses a um ano crime de usura). Na segunda, bancos, financeiras e cooperativas de crédito podem cobrar juros acima do patamar elencado, tanto Código Civil, como pela Lei da Usura.

Constituição da República Federativa do Brasil de 1988, artigo 192, § 3º

Esse parágrafo afirmava contundentemente que a taxa máxima de juros que poderia ser cobrada no País era a de 12% ao ano, sendo criminoso quem a violasse. Dizia ainda, que a punibilidade desta violação deveria ser regulamentada através de Lei Complementar.

Ocorre que o Supremo Tribunal Federal colocou de lado a aplicabilidade imediata desta norma, tendo em vista o julgamento de ação direta de inconstitucionalidade número 4, decidindo que o limite previsto na constituição não era autoaplicável (carecia de regulamentação, via lei complementar).

Lei Federal 8.078, de 11 de setembro de 1990 Código de Defesa do Consumidor

Diz o art. 3º: Fornecedor é toda pessoa física ou jurídica, pública ou privada, nacional ou estrangeira, bem como os entes despersonalizados, que desenvolvem atividades de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercialização de produtos ou prestação de serviços. E o §2º: Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista. De outra banda, no art. 2º encontra-se o consumidor, como sendo toda pessoa física ou jurídica, in verbis: Consumidor é toda pessoa física ou jurídica que adquire e utiliza produto ou serviço como destinatário final.

As instituições financeiras afirmam que este normativo não se aplica às relações de concessão de crédito, visto que, o financiado não é o consumidor final do negócio em questão. Do outro, os clientes que defendiam fervorosamente a aplicação desta lei, quando da contratação de empréstimos de dinheiro.

O Superior Tribunal de Justiça editou Súmula de número 297, que põe fim a uma briga travada junto aos tribunais desde a edição do Código de Defesa do Consumidor: O Código de Defesa do Consumidor é aplicável às instituições financeiras.

Lei Ordinária 1.521/51

O artigo 4º letra b, afirma ser crime, ou seja, ilegal, a obtenção de lucro, valendo-se, dentre outras coisas, da premente necessidade da outra parte, superior a 1/5 ao valor da negociação envolvida.

Constituição da República Federativa do Brasil de 1988, artigo 173, § 4º

A lei reprimirá o abuso do poder econômico que vise à dominação dos mercados, à eliminação da concorrência e ao aumento arbitrário dos lucros.

Lei 10.406/02 Código Civil artigo 422

Os contratantes são obrigados a guardar, assim na conclusão do contrato, como em sua execução, os princípios de probidade e boa-fé.

E COMO FICA O CONSUMIDOR NESSE OCEANO DE LEIS?

Fábio Cenci, advogado especialista em Direito Bancário, pós-graduando em Direito Processual Civil, em artigo intitulado Juros: existem limites? expõe:

Vamos pensar na seguinte situação: o banco paga ao cliente, quando este investe seu dinheiro, por exemplo, em CDB, o percentual que pode atingir 1,5% ao mês. Já quando empresta este mesmo dinheiro a título de cheque especial, cobra do cliente algo em torno de 7% a 10% em caráter mensal. Salta aos olhos a enorme diferença, quando da compra do dinheiro, se comparada ao valor da venda deste mesmo numerário.

Será que uma pessoa, quando da necessidade de obter crédito (obrigação legal das instituições financeiras, nos termos do art. 17 da lei 4595/64), tem muitas opções, senão submeter-se aos termos impostos pelas instituições financeiras?

Ou ainda, se o cliente, ao passar por uma crise financeira passageira, e precisar valer-se do limite de cheque especial, pode dirigir-se ao gerente de sua conta corrente, visando negociar a taxa de juros e demais encargos que serão cobrados?

Claro que não. Existe uma uniformização no que diz respeito às taxas que são cobradas, sem falar na vedação a um requisito da formação de qualquer contrato, qual seja, a livre negociação. Impõem-se contratos de adesão nesta espécie de negociação, sem falar em outros abusos praticados.

Será, todavia, respeito à boa-fé e probidade, num primeiro momento, comprar dinheiro a taxas baixas (1,5%, prática uniforme do mercado) e vendê-lo a taxas incontestavelmente altas (8%, prática igualmente uniforme no mercado).

Claro que tais instituições, valendo-se do enorme poderio econômico que detém, fazem valer sua vontade quando são procuradas pelos consumidores, não restando a eles, senão aceitarem as condições que lhes são impostas.

PALAVRA FINAL: DIGNIDADE

Temos uma Constituição Federal que, em seu artigo 5º, relaciona uma série de itens cujo principal objetivo é garantir a dignidade da vida humana. E é essa a palavra de ordem: dignidade. É muito difícil se sentir digno quando estamos totalmente endividados, recebendo telefonemas de cobranças em casa e até no trabalho, vendo a dívida aumentar mês a mês e não encontrando a forma de retomar o domínio de nossa vida. Nessas horas, devemos sim procurar ajuda naqueles que estão mais engajados com tantas leis e decisões judiciais. Essa ajuda é a garantia de procurarmos fazer valer os nossos direitos.

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia

Fonte/Referências: http://www.mestiericalculos.com.br/referencias-bibliografia